这些提议预计会产生什么效果呢?

商业将带来最大的预算

据财政部称,所有税收变化明年将为预算系统带来 2.6 万亿卢布的收入。其中一半以上将通过增加企业所得税来提供——1.6万亿卢布。个人所得税累进规模约为5330亿卢布。

一位参与讨论的消息人士告诉到《福布斯》“从讨论一开始,大家就明白,对企业征税会带来实实在在的效果,围绕个人所得税的讨论是为了回应社会的正义诉求,尤其在“团结在旗帜下”时期。

对大城市和油气地区征税

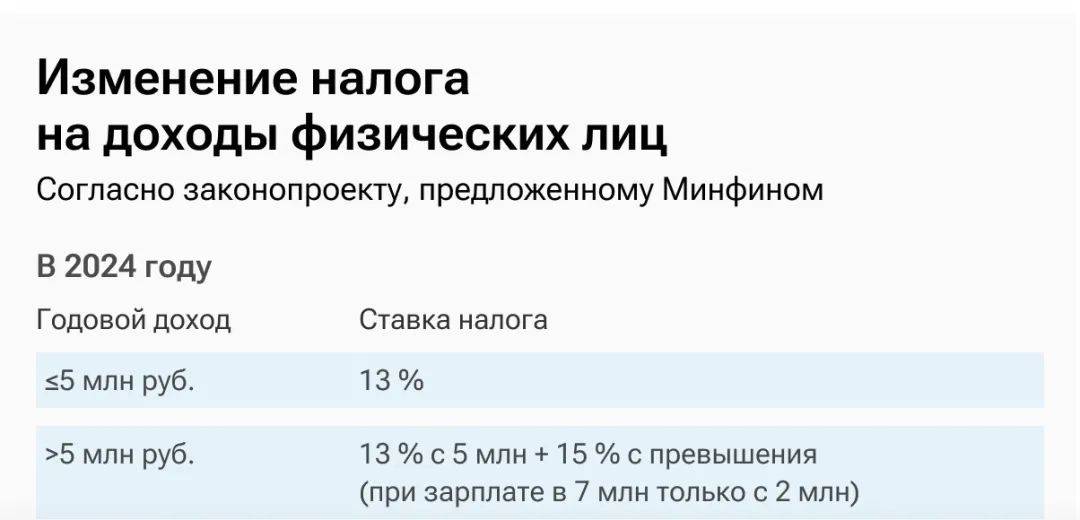

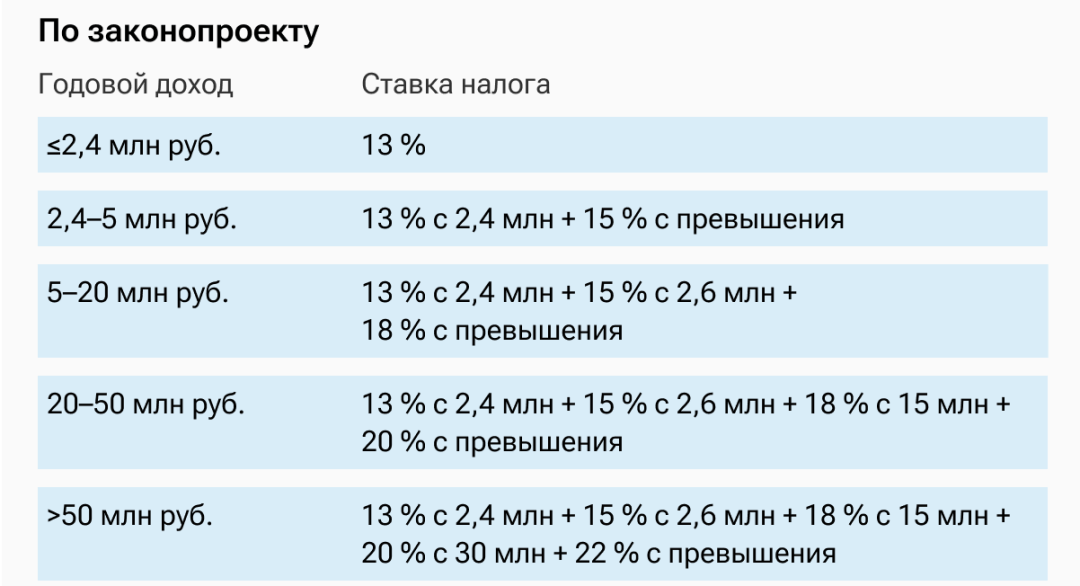

拟议的个人所得税改革将影响一小部分人口——财政部认为这将影响约3.2%的劳动人口。但这将增加俄罗斯几个大城市和地区居民的负担,这些城市和地区的工资和收入历来较高,包括莫斯科、莫斯科地区、圣彼得堡、亚马尔、汉特-曼西自治区、萨哈林岛,人口学家伊戈尔·埃夫雷莫夫说告诉福布斯。

对工资征税,而不对收入征税

首席经济学家表示,累进个人所得税税率的提议看起来比媒体报道的原始版本要温和,因为税收开始增加的收入水平设定得相当高——每月20万卢布。但最终,这看起来像是专门针对工资加税,从正义逻辑的角度来看,这并不是很正确。

“RA专家”、莫斯科国立大学安东·塔巴赫经济学院副教授,他回顾说,五步累进不会影响股息和存款利息的税率,并且在拥有几年后对房地产销售收入的免税权保持不变。“这实际上意味着增加工薪中产阶级的负担”。

俄罗斯和中欧和东欧的彭博经济经济学家亚历山大·伊萨科夫在冷计算电报频道中指出,股息、利息等收入“在富裕公民的收入中所占的比重要大得多”。

进展可能会影响更多人

现在,俄罗斯在人员短缺的背景下展开了一场工资竞赛——根据Rosstat的最新数据,2月份实际应计工资(即考虑到通货膨胀)按年计算增长了10.8%。据央行透露,今年第二季度企业的招聘计划已达到最大程度。通货膨胀也在增长——截至5月20日,按年计算,通货膨胀率达到8.1%。

安东·塔巴赫表示,各种类型的社会扣除、购买房地产的扣除等多年来都没有被指数化。但他表示,由于扣除额非指数化、工资上涨和通货膨胀,越来越多的人将面临增加的税收,这可能很快就会影响到5-10%的工人。他补充说,个人所得税提案第一年对预算系统的净效应将是5000亿至1万亿卢布,接近该范围的中间值。

贫困是无法克服的

财政部强调,在准备改革时,考虑了支持有孩子的家庭的措施。财政部长安东·西卢阿诺夫估计,特别是,大约一半有两个或更多孩子的家庭将能够获得税收返还。但总的来说,低收入群体不会有减税,因为13%的个人所得税税率将保持不变(获得现金返还的人除外)。因此,人口学家伊戈尔·埃夫雷莫夫表示,大幅减少该国贫困人口的数量是不可能的。

他指出,从人口角度来看,针对有两个或更多孩子的家庭提出的税收返还不会产生严重影响,就像现有的扣除额没有导致出生率上升一样。对生育率的最大影响将是家庭能够比计划提前一点生孩子。现在在俄罗斯,孩子的出生间隔很长,因为家庭需要存钱。但他补充说,这种效果只能在几年后才能预期。

企业负担双重

工商管理学院税收政策中心主任基里尔·尼基廷表示,拟议的企业改革意味着负担的双重增加——除了所得税增加之外,个人所得税的累进规模也将成为负担。莫斯科国立大学经济学表示“在劳动力市场短缺的情况下,个人所得税工资基金负担增加的99.9%将由雇主承担,使净工资保持在同一水平。因此,他还将承担额外的缴费负担,缴费是从扣除个人所得税前的工资计算的”。

他表示,收入在6000万卢布或以上的中小企业需要缴纳增值税,这是关键的变化之一。“这增加了负担,并使业务难以分割,包括在增值税控制链中使用简化系统的公司。但这也兑现了确保简化税制和一般税制之间的负担更平稳增长的承诺,”他补充道。

财政部表示,采用简化税制的企业家中有96.8%的收入低于6000万卢布,因此该措施“不会影响绝大多数纳税人”。

企业没有明确的投资激励

财政部在提高所得税的同时,提议鼓励积极投资的公司——通过投资税减免和所得税联邦部分的额外新投资减免(2017-2024年,联邦预算收到3所缴税款的%,其余部分进入地区预算)。另一项措施是将计算费用时的研发系数从1.5提高到2。这样,应税利润将减少缴纳所得税。

基里尔·尼基丁说道“财政部正在通过增税来解决为联邦预算吸引额外资金的问题。但投资扣除是半手动提供的,而且数量根本不足,主要是针对单个项目。再加上不断增加的税收负担,这很难符合既定的增加投资的目标。”。

他认为,在不久的将来,企业和政府之间讨论的主要议题将是是否有可能真正降低大量投资的公司的名义所得税税率。

B1合伙人Marina Belyakova预计,总体而言,该制度在营业税方面并没有发生根本性变化,只是税率显着提高,而且由于矿产开采税的额外调整,负担在行业之间重新分配。据她说,我们可以讨论通过严肃的新投资激励措施进行系统性变革,但尚未详细提出此类措施。她补充说,也许联邦投资扣除会产生良好的效果,但其参数尚不清楚。

玛丽娜·别利亚科娃说道“在这方面,企业税收调整显然会被企业视为税收的增加——基本上就是这样。不能说企业还没有准备好提高利润税率,特别是在去年的创新(出口税、超额利润税)之后,但问题是随着这种提高,该体系将在多大程度上稳定下来,以及什么是保证”。

她还补充道,根据税收研究B1,企业在做出投资决策时主要关注市场因素(需求、销售市场、支付选择);税收也很重要,但作为一般模型中的因素之一。“尽管如此,按行业评估MET设置并将预期负荷与其他国家类似行业的负荷进行比较将会很有趣。如果负荷过大,显然相关行业的出口商将陷入困境。”

发表于 2024-6-13 15:33:09

发表于 2024-6-13 15:33:09

分享

分享 收藏

收藏